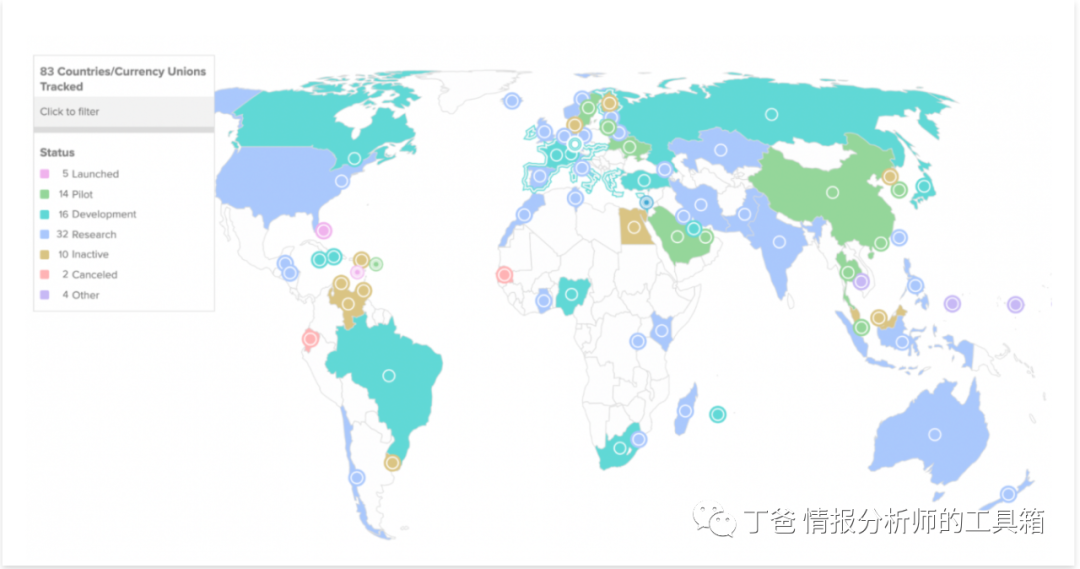

当今金融领域中,央行数字货币(CBDC)的发展极为引人关注。一些发达经济体的中央银行针对此进行了研究,同时各国的实践状况各不相同,这些都是推动金融创新与变革的重要方面。

CBDC在发达经济体兴起的意义

CBDC 在发达经济体兴起有着重要意义。中央银行研究 CBDC 的首要目的,一是促进安全性和稳健性,二是提升国内支付效率。2019 年末 BIS 调查显示,这与国内金融体系的稳定及高效运作相关。在一些发达的欧洲国家,支付效率得以提升,能让消费者和商家在交易中更加便捷快速,还能减少支付风险。同时,这有助于应对新的支付环境挑战,在数字化浪潮下,传统支付方式面临压力,而 CBDC 恰好可以填补新的需求空白。

这一研究表明,多种社会经济因素会对 CBDC 产生影响。比如,在移动和互联网使用率较高的地区,以及创新能力较强和政府效率较高的地区,CBDC 的发展速度会更快。具体而言,像新加坡,它具备发达的互联网信息产业,网络覆盖率极高,同时政府办事效率也较高,这些都为 CBDC 的发展奠定了良好的环境。

CBDC发展与地区经济指标关系

CBDC 的发展与地区经济指标存在紧密联系。报告表明,在人均 GDP 较高且金融发展水平较高的地域,CBDC 的发展速度更快。零售 CBDC 和批发 CBDC 在不同的经济环境中,其发展速度有所不同。比如,在非正规经济规模较大的地方,零售 CBDC 具有更大的市场发展潜力;而批发 CBDC 则更倾向于在金融发展水平高的经济体中发展。从比较研究来看,在欧洲一些人均 GDP 高且金融体系发达的国家,对批发 CBDC 的研究可能更为深入。

我们可以看到不同经济特点地区的选择方向。例如,一些非洲国家的非正规经济规模较大。这样一来,如果推行零售 CBDC,可能会更能适应其当地居民的经济活动需求。

CBDC的架构类型及选择倾向

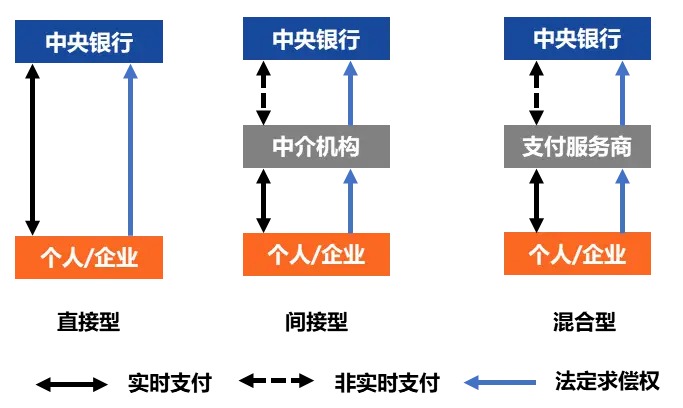

架构对于 CBDC 的发展而言是重要的部分。部分央行在架构选择上有着不同的方向。例如,有 4 家央行出于增强金融普惠的目的而考虑直接模式,像某些亚洲较为不发达的小经济体,若采用直接模式,就有可能让更多偏远地区的居民获得金融服务。有 7 家央行考虑混合或中间选项,然而令人感到意外的是,没有任何一家央行考虑间接/合成架构。

从发达地区与欠发达地区进行对比可以看出,报告发现收入高的区域更倾向于选择直接、混合或中介架构。北欧国家、加拿大以及中国在这方面都展现出了一定的影响。比如中国在这方面的架构选择,与自身人口基数庞大以及数字化水平较高等因素存在关联。

技术选择与不同央行做法

在技术方面存在着不同的情况。有些中央银行认为,DLT 技术与集中发行系统相比,并不具备根本性的优势。并且,即便有些央行对 DLT 技术进行了试验,它们也选用的是许可型 DLT,例如由运营商来决定接入网络的权限等。

以中国的 DC/EP 为例,它的技术采用的是传统集中数据库与 DLT 技术相结合的混合架构。因为中国有着庞大的零售交易市场,高并发的需求促使形成了这样的架构。在一些大型购物促销节日的时候,这种混合架构能够确保交易快速且稳定地进行。

各国央行的CBDC试点探索

各国央行的试点探索各具特色。瑞典央行在现金使用量呈下降趋势的背景下积极展开探索。其进行试点的电子克朗,是以分散数据库的形式存在的。并且,瑞典银行需要对所有的交易进行核实。倘若中介机构倒闭,还需提供应急解决方案,以保障民众能够正常使用电子克朗进行支付。

加拿大在规划 CBDC 场景时,考虑到了实物现金使用逐渐减少这一情况,也考虑到了私人加密货币或稳定币的发展情况。他们将 CBDC 当作一种数字负债,重点在于使其具有良好的弹性以及可访问性。

CBDC发展趋势展望

CBDC 未来的发展存在诸多可能性。各个国家会依据自身的国情以及发展目标,持续对 CBDC 的相关策略进行调整。不同地区在架构、技术、推广等方面,仍将继续去探索新的道路。那么,你认为 CBDC 在未来能否完全替代传统货币?希望大家点赞、分享本文,并踊跃发表自己的观点。