移动支付在现今社会广泛流行,然而,随着各种移动计算设备可安装支付软件,也带来了一些线下支付未曾遇到的问题。这无疑使得支付行业变得更加复杂,引起了人们对背后原因的好奇心。

移动计算设备与支付应用配置

现在,移动计算工具的进步很快。以我国的大都市为例,人们随时都能掏出手机,使用支付软件完成交易。这些设备为支付软件的安装提供了便利,让用户轻松在自己设备上完成设置。这样的设置让支付变得更加快捷。但这也带来了一些风险,比如设备遗失或被盗,支付信息可能泄露。这与以往线下支付有很大不同。线下支付并不存在这样的设备风险。

观察现实情况,我们发现用户们普遍看重支付操作的简便,却可能并未充分意识到设备设置可能存在的隐患。在公共场所,若人们使用移动设备进行支付应用设置,很可能会无意中泄露个人隐私或涉及支付的安全数据。

离线支付解决方案概述

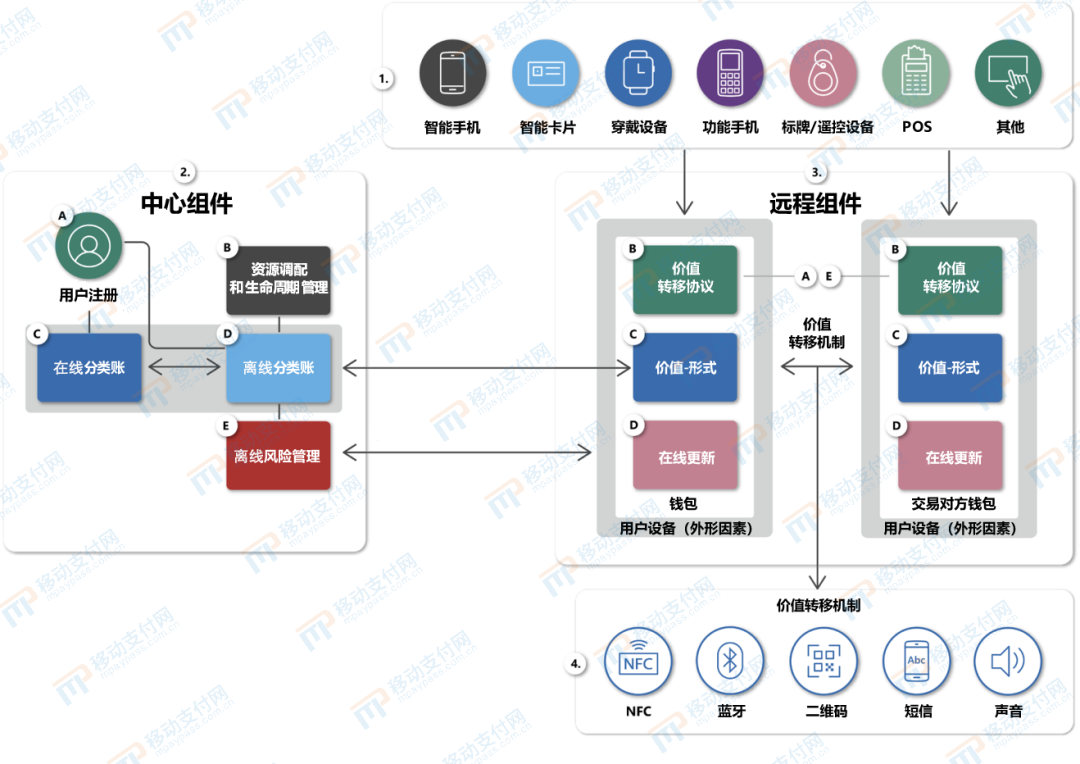

离线支付系统由四个关键部分组成。在欧洲某些区域,我们曾对这种全面的离线支付系统进行过测试。在这个系统中,防止设备被篡改的部分如同第一层保护,比如埃姆夫(EMV)支付卡中的芯片,就是一种典型的安全部件。此外,软件解决方案也是不可或缺的一环。尽管软件不像硬件那样拥有专门的组件来执行应用,但它仍能保护静态数据和正在处理中的密钥,尽管其防篡改能力相对较弱。

离线支付的关键部分包括众多要素。比如,新用户的注册和系统配置管理都是其重要组成部分。以一个刚开始实行离线支付的国家为例,新用户在注册时必须严格遵守既定规则,且整个流程对安全性的要求极高,包括安全配置的更新等多项工作。

隐私方面的不同要求

离线支付和在线支付在隐私保护方面有所不同。在日本,若推广离线支付方式,就需要重新审视用户的注册要求以及权限设置。这一点与在线支付的情形截然不同,在线支付通常更依赖网络的即时验证等手段。

离线支付涉及不同场景,需设定特定隐私保护级别。在小社区试点中,尽管人员稳定,隐私需求可能较低,但仍须遵循既定标准,保障居民资金及个人信息安全。

离线分类账的功能与特点

离线分类账具有独特功能。在完全断网的环境下,例如在偏远山区进行离线CBDC支付测试时,它可辅助在线账本,增添离线支付的一些特性与功能。它能展示离线钱包的状态,但并非即时更新。

设备一旦重新接入网络并上线,就会在特定时刻进行升级。这一过程可以在设备内部或钱包中进行,亦或在设备连接过程中完成。例如,在连接POS终端进行接触支付时,会利用中央风险管理系统来进行升级。

远程组件相关情况

远程组件包括钱包和传输协议等多个领域。钱包软件运行在用户的安全设备上。它具备资金安全转移的管理功能。比如,当一位用户通过手机钱包向另一位用户进行离线支付时,该软件便确保了交易的安全性。

离线支付在必要时需联网更新,比如在发展中国家升级离线支付系统时,会包括风险参数和密钥等信息的更新。这样做是为了限制那些未使用最新软件的设备,从而保障整个支付系统的安全与稳定。

面临的挑战与思考

移动支付设备配置中面临的主要难题是安全问题。国际上,移动支付诈骗案件频发。尽管离线支付方案看似周全,但在实际操作和推广中,不同模块间的协作需要投入大量精力。各地用户习惯和基础设施各异,如何让离线支付更顺利实施,成为迫切需要解决的问题。

在使用移动支付设备设置支付软件时,你最忧虑的是什么?欢迎各位踊跃留言交流。不妨点赞并转发这篇文章,让更多人知晓移动支付在发展过程中的一些状况。