现在,移动支付已遍布社会各个角落,然而,多数人对它的运营模式、商业策略以及未来的发展趋势知之甚少。同时,对于从事支付业务的企业而言,新技术带来的影响以及企业自身的发展路径,都是亟需深入研究的课题。

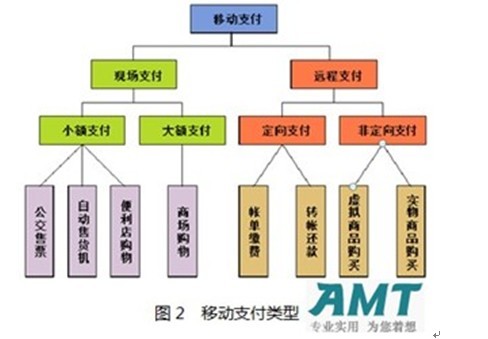

移动支付的类型

移动支付主要分为两种形式:远程和近距离。在现实应用中,远程支付更受第三方支付公司的青睐,许多公司纷纷加入。以我国为例,许多常见的支付场合都采用远程支付。相对而言,近距离支付则遇到了不少难题,比如许可制度存在障碍,技术设备标准不一等问题。例如,某些地区试图推广近距离支付,但由于审批流程复杂,进展较为缓慢。此外,设备标准的不统一,也让部分商家在接入近距离支付时遇到了技术难题。

从业务覆盖范围来看,远端支付技术相对成熟。以联动优势为例,作为中国移动和中国银联的合作伙伴,它已经建立起稳定的运营和盈利体系。这种模式的成功,为其他支付企业提供了借鉴的路径。

各主体在移动支付中的角色

在移动支付领域,银行、移动运营商及第三方支付机构各有其职责。银行扮演着核心角色,为顾客提供交易和支付渠道。比如,顾客在网上购物时,就会使用银行账户进行支付。而移动运营商主要职责是提供信息传输服务,它们并不直接参与支付流程。以手机银行转账为例,运营商仅负责信息的传递。

支付宝和财付通等第三方支付平台在移动支付领域的影响力日益增强。得益于庞大的用户基础,它们已成为主导终端消费的支付手段。举例来说,在日常生活中,许多小商家只接受支付宝和财付通支付,这一现象充分展示了它们的市场影响力。

支付账户的融合

现在人们在支付时常常遇到麻烦,主要问题是单一卡片对应多个账户,或者多张卡片对应多个账户,这给生活带来了不少困扰。比如,许多上班族可能持有几张银行卡,每张卡里又分设了多个账户,用于不同的消费需求,这无疑增加了管理的复杂性。展望未来,智能设备有望改善这一状况,它们将成为各种支付方式的接入点,逐步实现支付账户的整合,比如账户与电子钱包的整合。随着科技的进步,未来用户或许只需在智能设备的一个应用中就能管理所有的支付账户。这样做不仅让用户感到便捷,也对支付行业的健康发展大有裨益。

商业模式的融合

目前采用支付手续费率来收费的商业模式存在一定弊端,这在一定程度上阻碍了行业的长期进步。展望未来,行业必须携手共进,增强实力,通过提升支付服务的效率和创新发展大数据等新型商业模式来寻求突破。众多支付企业应当携手合作,共同利用资源,避免单打独斗。比如,一些中小型支付企业可以联合行动,合力构建一个覆盖面更广、使用更便捷的支付平台,共同利用数据资源,针对用户实施精准营销,这样既能提升用户的支付体验,也能帮助企业在盈利上取得成效。

移动支付企业的合作趋势

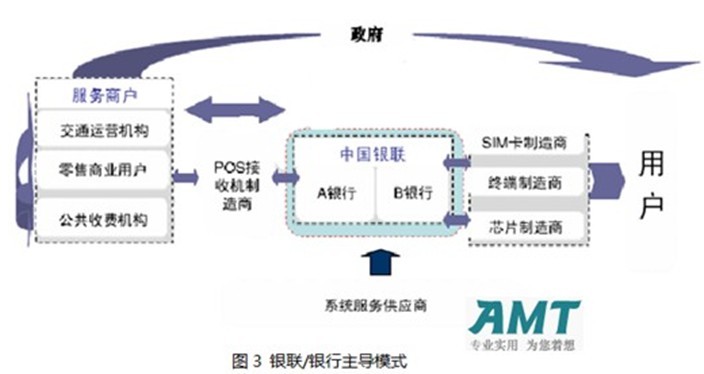

当前市场状况下,提升支付体验的需求让单家企业难以独立提供全面服务,合作变得不可或缺。以移动支付企业为例,其特性促使它们倾向于妥协与合作,比如在近端支付标准上的竞争。比如,中国银联凭借其强大的结算系统和众多POS机,为运营商和银行搭建了结算平台,推动收单业务向移动化转型,逐步向平台化运营发展。而中国移动、中国联通和中国电信则依靠庞大的用户基础和终端控制力,迅速推广NFC技术,力求在合作中实现利益最大化。

移动支付企业的发展策略

移动支付企业需着力构建多样化的服务系统,融入其他服务内容。以支付宝结合金融业务为例,这成为了一种成功的尝试,其他公司可以借鉴这种模式寻找新的盈利途径。在竞争激烈的移动支付市场中,各企业起点相似,每个公司都有可能实现颠覆性的创新。对这些企业而言,抢占移动支付入口,建立先发优势至关重要。同时,还需关注整个移动支付行业的发展动向、新技术的进步趋势,并尝试引入和应用新技术,实现线上线下的支付融合。

你是否觉得移动支付企业的这些目标能迅速达成?不妨留下你的看法,如文章对你有帮助,记得点赞并转发。