我国移动支付行业正快速进步,在这种形势下,聚合支付开始受到关注。它不仅推动了新型城镇化市场的增长,还有望成为中小银行在核心服务领域和业务接入中的关键因素。这背后到底隐藏着怎样的奥秘?

发展背景

我国移动支付业务正快速成长,对消费模式带来了明显变化。中小银行提供的传统收单清算服务较为单一,费用较高,导致商户签约意愿不强,交易活跃度不够。以某城市商业银行为例,尽管投入了大量营销资源来拓展业务,但“人员拓展”的方式效果不佳,难以达成经营目标,发展形势相当紧迫。

在这种情况下,聚合支付便应运而生。它扮演了连接商户与中小银行的桥梁角色,帮助中小银行拓宽业务领域,提升商户的忠诚度,同时也为中小银行开拓了新的发展途径。

重要价值

商家与中小银行通过聚合支付实现了连接,这也成为了新型城镇化进程中的一个显著市场亮点。移动支付时代的兴起使得消费者需求日益丰富,聚合支付正好满足了这一需求变化,为商家和银行创造了新的增长机遇。

聚合支付帮助中小银行吸引更多商家,增强客户对银行的信任。对于商家来说,这能加快交易流程,增加销售额。以便利店为例,采用聚合支付后,顾客支付更加便捷,店铺的生意也因此变得更加兴隆。

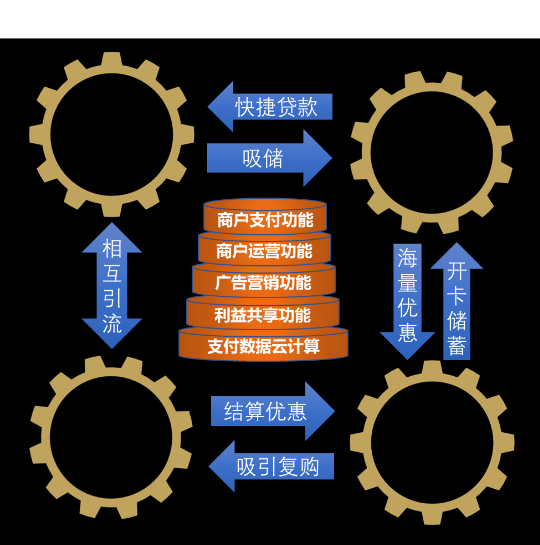

综合解决方案

一些机构推出了融合设备管理、数据分析和微服务的综合支付方案。该方案通过线上化及多元化服务,着力构建更智能的设备配置和运维系统。

此举能显著减少商户在使用过程中遇到的困难,快速解决设备问题。如同商户拥有了一支专业的支付援助队伍,保障支付环节的顺畅。因此,商户能更集中精力经营业务,同时也提升了中小银行的服务质量。

特色产品

“聚财云”系统通过支付终端收集众多支付数据,借助智能算法和数据分析技术,向银行提供精准的数据支持。此系统能够对商家运营情况进行详尽分析,成为信贷风险评估的关键依据。因此,银行能够更全面地了解商家情况,有效降低信贷风险。

“慧收银”功能丰富,涵盖了智能收款和支付建议等,这对商家来说,能有效提升销售业绩和顾客复购率。此外,它还能助力银行拓宽客户基础和信用卡发行规模,通过数据挖掘对用户进行分类,从而为优质客户量身定制服务。

能力体系搭建

为了推动中小银行数字化发展,需建立健全银行能力架构。需对银行的MIS系统进行更新,引入自主开发的INSPOS系统,并配备智能终端、应用软件及业务支持管理平台。

这个系统让老式的收银机快速升级,加入了移动支付的功能。这样一来,银行就能全面收集各种支付方式的数据。这些数据对银行来说非常宝贵,能帮助它们更好地整合和分析,为决策提供有力支持。

成效与经验

以某城商行为例,合作半年后,商户的活跃度有了明显提升,从原来的17%增加到了76%,增长了447%。聚合支付系统让中小银行和商户都获得了可观的收益。

实施过程中,我们总结出两个重要经验:首先,要创造价值;其次,要技术领先。支付环节的重要性显而易见,对商家运营极为关键,同时在数据计算和云服务等领域也拥有巨大潜力。而且,随着技术不断发展,如无感支付、刷脸支付等新支付方式,将带来全新的商业模式和众多机会。

关于聚合支付对中小银行可能开启的新机遇,您有何高见?您可以点赞并分享此文,也欢迎您在评论区分享您的想法,进行一番交流。