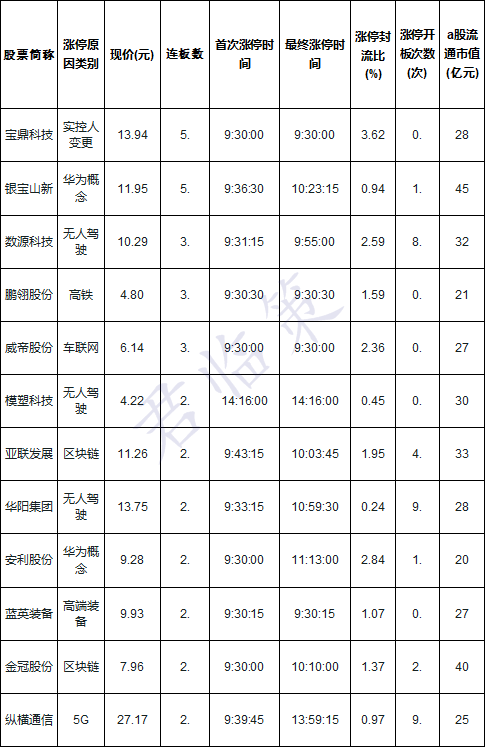

电子货币、虚拟货币以及数字货币这些概念时常出现在大众的视野里。它们看上去相似,但实际上存在本质上的区别。这种复杂的关系既充满趣味,又蕴含着价值。对于金融投资者或者普通大众而言,了解它们是很重要的。

电子货币:法币电子化与支付手段革新

电子货币就是法币的电子化形式。在现代生活中很常见,它给公众提供了新的支付方式,像支付宝、微信支付等。这些支付平台所依赖的正是电子货币。在众多城市,无论是街边的早点摊还是商场购物,电子货币的支付都很便捷。它必须回到银行系统,这是因为银行的信用体系和货币监管体系决定的,银行系统能够保障电子货币的稳定与安全,从而确保交易合法合规进行,也保护了消费者的权益。

虚拟货币:私人发行与高风险

比特币等虚拟货币属于价值的数字化呈现形式。它是由私人机构发行出来的,并且被当作记账单位使用。其价值的波动幅度非常大,投资虚拟货币所面临的风险极高。就像在 2017 年,比特币的价格一路快速上升,很多人跟着潮流投入其中,可是之后却又急剧下跌。此外,它除了被一些人用来骗取他人钱财(收割韭菜)之外,还大多被用于非法交易之中,对市场经济秩序造成了影响,由于不受官方的有效监管,致使很多投资者损失了全部的本钱,血本无归。

我国法定数字货币:概念特性

我国法定数字货币就是数字化的人民币。它被定义为法定加密数字货币,其本质是货币,而不只是支付工具。由央行发行,并且央行为其做信用背书。这就表明它基本上没有信用风险,同时具有内在价值,价值波动相对较小。例如,与股票市场相比,它的价值稳定性要高很多。并且它处于银行体系的可监控范围之内,这保证了它交易的安全性和可追溯性。

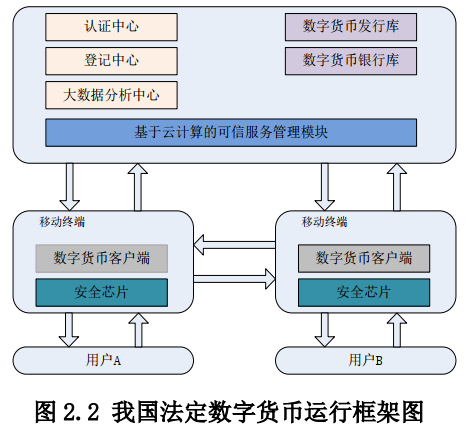

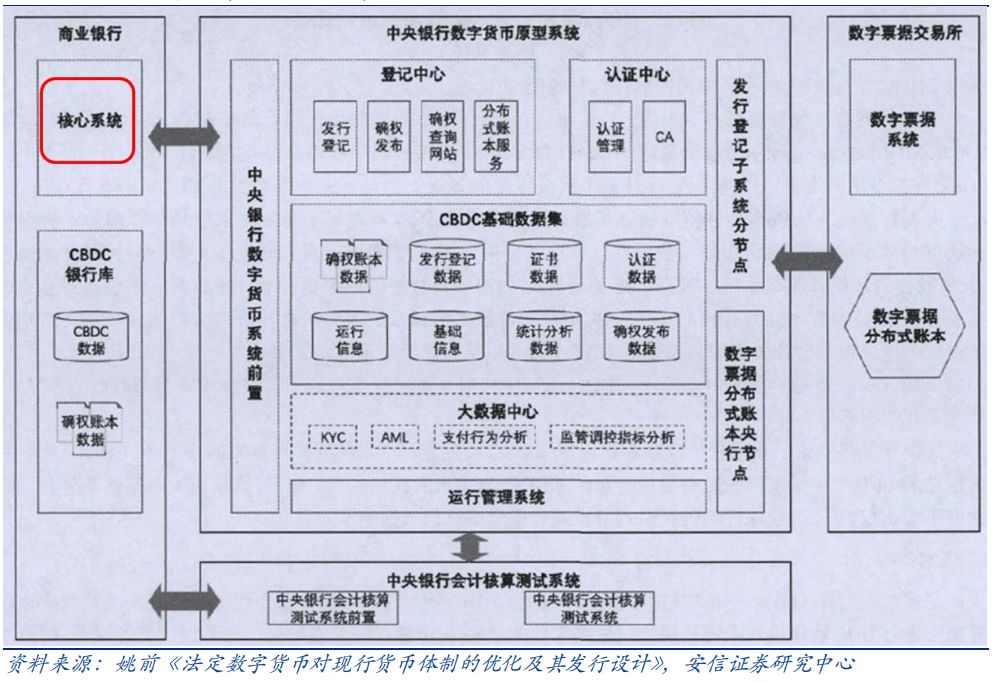

法定数字货币运行框架:一币两库三中心

法定数字货币的运行框架是“央行 - 商行”二元体系。它包含央行发行库、银行业务库以及用户数字钱包这三个环节。其核心要素为“一币两库三中心”。这种运行框架,从本质上来说,除了进行了技术升级之外,与目前央行印发货币的过程没有太大差别。这种体系能够保障数字货币发行和流通的稳定,并且参照现有的货币运行体系,能够较为顺利地在市场中推行。

数字货币对金融体系影响:积极面

数字货币对金融体系的影响总体为积极。它降低了 KYC(了解你的客户)与 AML(反洗钱)的成本,这是一项重要成果。在国际金融交易领域,了解客户和进行反洗钱工作的成本高昂,而数字货币能够提升监管效率。比如,在国际汇款中,使用数字货币能够更迅速且清晰地追溯资金的来源与去向,这对金融体系的稳定发展以及金融风险的防范都有着积极作用。

数字货币带来产业变革:三个环节

在发行这个环节,银行的核心系统需要进行升级。“央行 - 商行”这种二元账户体系使得商业银行要对核心系统进行改造,并且要建立银行库来保存数字货币。在流通这个环节,数字货币钱包服务商以及支付提供商拥有机会,然而其结果是难以确定的。在管理这个环节,安全加密以及 KYC 认证是核心内容,但是其可靠的程度并不高。就像在 A 股市场上,相关的标的企业受到了不同程度的影响。这些变革不但影响了众多企业的发展战略方向,同时也为投资者提供了参考方向。

数字货币具有诸多独特的魅力与影响力,你觉得它会给你的个人财务规划带来怎样的影响?期望大家能够点赞,能够分享这篇文章,并且能够积极在评论区进行互动。