在第四次工业革命的大潮中,金融机构的数字化改革备受关注。这一变革既带来了提升竞争力的巨大机遇,也带来了诸如数据管理不足等众多挑战,这些都是需要我们深入研究的课题。

数字化转型的内涵

金融数字化并非仅仅是把传统业务搬到线上。观察众多金融机构的实践,我们发现,仅仅将业务从线下转移到线上,并不能真正触及数字化的核心。许多机构逐渐认识到,数字化转型应当从商业模式、运营模式等多个层面进行深层次的变革。比如,有些银行在数字化初期,仅是将开户等基础业务线上化,但后来发现这仅是表面功夫。真正的数字化需要我们在产品和服务模式上寻求创新,比如开发个性化的金融产品。这就需要金融机构对数字化转型有精准且深入的认识。

金融数字化转型的成败与对数字化理念的理解紧密相连。部分金融机构误以为增设网络服务即是数字化,因而他们在转型过程中遭遇重重困难。若未能真正理解转型的核心,便难以实现提升竞争力的目标。

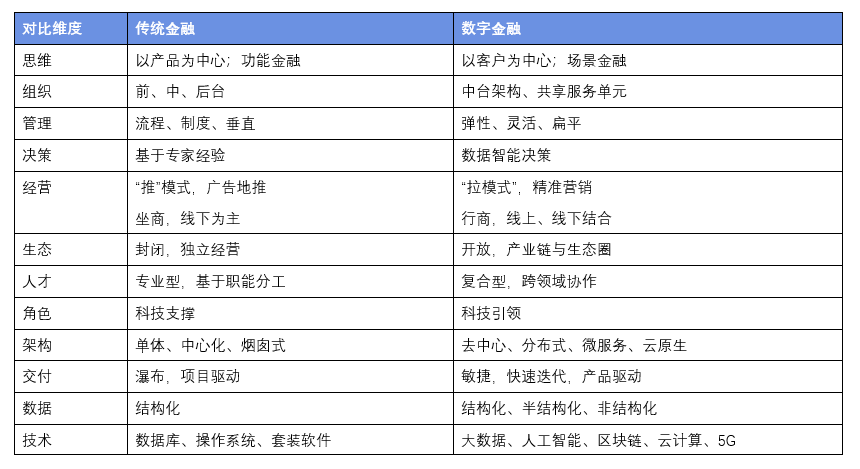

传统与数字金融的差异

观察多个方面,传统金融与数字金融存在显著不同。在思维方式上,传统金融偏于保守,而数字金融则更注重创新。比如,传统金融机构的决策过程往往较为漫长,而新兴的数字金融企业却能迅速作出决策。在组织结构上,传统金融体系层级众多,而数字金融结构相对更为扁平。以新兴的互联网金融企业为例,它们层级较少,工作效率也较高。

在实际操作中,这些不同之处会对众多具体事宜产生影响。比如,一家传统银行与一家金融科技公司在产品发布速度上有着显著差异。传统银行从项目启动到产品上市可能要花费数月时间,而金融科技公司可能仅需几周。这正是差异在现实中的具体体现。

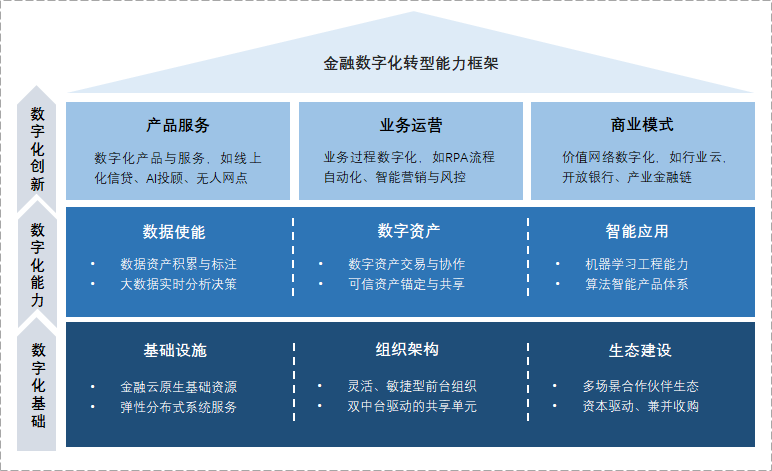

数字化转型的整体规划

金融机构在推进数字化转型的过程中,需制定一套全面的规划。采取自下而上的方式,构建三个“3”的规划框架是切实可行的。首先,要在根基上打造坚实的数字化平台,比如设立安全可靠的数据中心。例如,一些大型银行已在国内外多个地点设立了数据中心,以确保业务的稳定运行。随后,在此基础上进行资源的统筹和流程的优化,将各部门的资源进行整合,并统一办公流程。

在顶端进行创新尝试,尤其是产品方面的创新。有些金融机构在这方面表现突出,推出了适合年轻人的新型储蓄或投资产品。然而,那些缺乏规划的金融机构在数字化转型的路上可能会遇到不少困难。

关键人才的作用

数字化转型依赖特定人才。管理层若对数字科技应用有深刻认识,便能把握转型趋势。一些新兴金融公司管理层拥有科技背景,助力公司迅速转型。复合型人才尤为关键。他们不仅精通数据处理与分析,还熟悉金融业务。例如,小型金融公司招聘既懂编程又具备金融经验的员工后,业务状况明显改善。若缺乏此类人才支持,金融机构的数字化转型将面临重重困难。

数据的核心价值

数据智能在金融行业数字化转型中扮演着关键角色。这种技术可以重塑商业运作模式,比如通过用户数据实现精准营销。线上业务积累的大量数据,得以通过数据中台和云端平台进行有效管理和应用。比如,某家银行就运用数据中台对客户消费数据进行分析,成功推出了定制化的信用卡服务。在推动业务升级方面,一些金融机构通过大数据分析调整投资策略,获得了显著成效。

金融机构若无法充分挖掘数据的价值,便可能在与同行的转型竞争中处于不利地位。

转型中的实际挑战与应对

众多金融机构在转型过程中遇到了不少难题。对于转型目标,不同机构的管理者看法不一,这使得统一转型方向变得困难。此外,许多地方性机构在数据管理和业务建设方面存在不足,比如有54%的银行在业务与科技结合上遇到难题。这要求管理者们深思,将数字化战略与本地、组织特性相结合。在转型中,必须全面考虑客户需求、地理位置等因素,这样才能构建持续升级的动力,迈向数字化成熟。

你觉得在金融机构的数字化改革过程中,最关键要克服的问题有哪些?不妨在评论区分享你的看法。另外,若这篇文章对你有所启发,别忘了点赞并转发。