中央银行数字货币的问世,在金融界具有重大意义。这种货币在货币流通和支付方式上的创新,有望引发深刻的变革。但新技术的出现往往伴随着未知因素,这一点同样引发了广泛的讨论和争议。

CBDC的支付创新

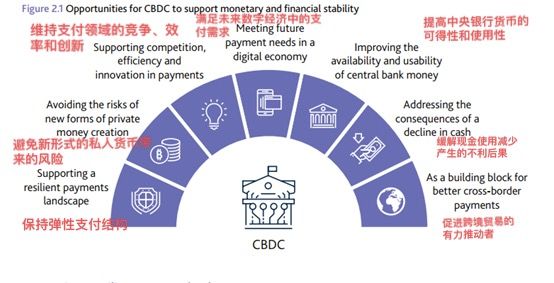

中央银行数字货币将重塑支付体系。依托英格兰银行的无风险资金支持,在许多传统银行服务不充分的地域,CBDC能够提供可靠的支付服务。此外,若能减少小额交易的费用,可能会涌现出专为小额高频交易设计的金融产品。这有助于满足低收入群体和小商贩的资金流转需求,提高其资金周转效率。同时,随着数字经济的发展,人们对于便捷支付的渴望日益增长,CBDC能够迎合这一趋势。

在国际贸易结算等跨境交易中,CBDC因其高效率和安全性,有望加速资金流动,打破现有支付系统的局限,增强国际贸易的活跃度。

金融稳定作用

CBDC有助于提升金融系统的稳定性。它能在银行体系之外提供关键支付服务,充当金融体系的额外保障。就像在金融动荡时期,它能确保支付系统的正常运作。人们使用CBDC进行交易,会减少对新型私人货币工具的需求,进而改善和优化市场上的货币结构。从宏观层面来看,这有助于国家调控货币总量等关键金融指标,减少金融市场的不稳定波动。

此外,在应对系统性金融风险的过程中。一旦金融市场波动,比如某家大型银行遭遇困境,CBDC的稳定性和安全性便能防止因恐慌而引发的挤兑潮波及整个金融体系。

促进新服务开发

CBDC能推动小额交易迅猛增加,从而推动新服务的诞生。以电商为例,如果CBDC减少了支付费用,将吸引更多小商家加入,也会让消费者更倾向于小额消费。此外,互联网金融产品开发者能利用CBDC的特性,开发全新的小额理财服务。这对经济发展来说,无疑是一个新的增长点。

在新兴的共享经济行业,CBDC的低成本特性有助于加快共享服务中的资金流转速度。这进而促进了与共享经济相匹配的金融创新。比如,出现了根据使用时间和次数进行即时结算的共享保险产品。

私营部门的角色

英格兰银行或许独占CBDC的核心服务,但私营企业同样能发挥重要作用。让私营研发者在自家平台提供额外服务是个好主意。比如,在提升用户体验上,私营企业擅长打造简便易用的界面。以中国为例,众多互联网金融企业在这方面表现突出,尤其在优化支付界面等服务上做得相当出色。

在创新服务领域,私营金融科技公司能够依托数字货币体系,打造多样化的金融产品,这些产品可能针对特定消费者或特定市场需求。这样做有助于扩充数字货币体系的多样性。

CBDC的技术考量

在CBDC的技术选型上要格外小心。英格兰银行并不觉得非得使用分布式账本技术不可,集中式技术同样在安全等方面有其独到之处。比如,银行级别的中央服务器就能提供相当的安全保障。然而,创新同样重要,选用恰当的分布式技术或许能打造出更为去中心化的金融环境。

未来科技领域若在量子计算上实现重大进展,我们必须预先思考CBDC的安全架构,以保证其能对抗新的计算破解威胁。

风险与平衡

在实施CBDC之前,需仔细比较收益与潜在风险。必须确保支付用户、金融体系及社会整体从CBDC中获得的利益超过可能存在的风险。评估风险时,不仅要关注技术安全,还需考虑经济层面的影响,例如对现有金融机构可能造成的冲击。观察欧洲及其他地区的经验,各国在推广CBDC时,普遍开展了全面的金融模拟测试和风险评估工作。

中央银行数字货币将引发诸多变革与良机,对此,你是否觉得它会对你的日常生活和投资决策产生影响?不妨留言、点赞、转发交流看法。