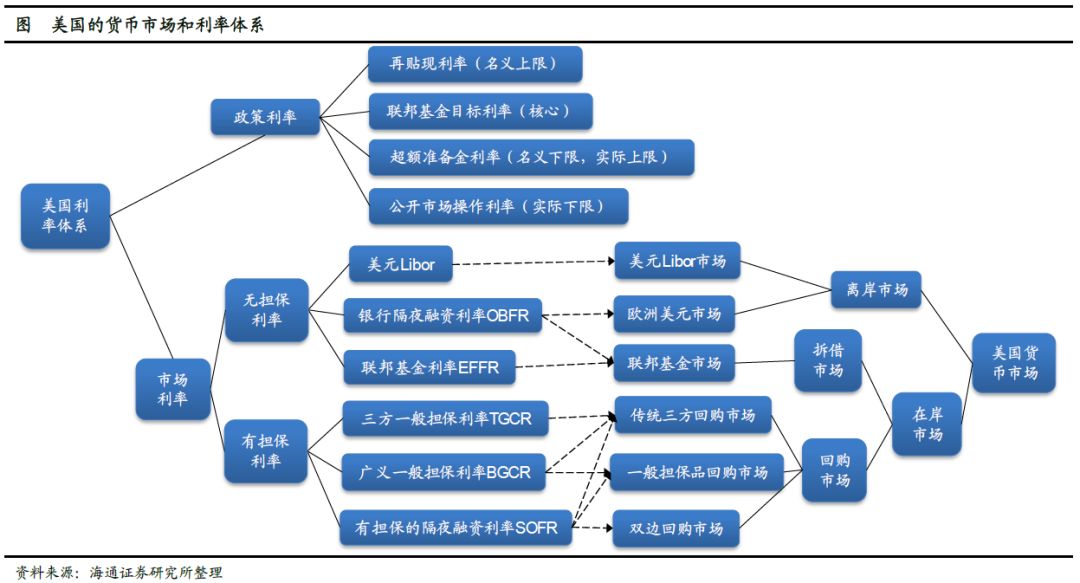

回购市场分类

美国回购市场主要分为双边和三方两种模式。双边市场里,买卖双方直接成交;而在三方市场,则会有第三方机构参与。这种分类使得回购市场更加多元化,不同机构能根据自己的需求选择合适的市场进行交易。

第三方机构的加入让三方回购市场的交易和管理变得更加严格和细致。这样的服务让参与者感到更加方便,但同时也让交易过程变得更加复杂,需要各参与方紧密合作。

三方回购优势

三方回购的一大优势是设有专门的第三方机构来统一监管担保品。这种方式有效降低了机构的交易成本,因为它们无需自己投入大量人力和资源来管理担保品。例如,在交易中,第三方机构可以快速且准确地评估担保品的价值与品质。

这一特性体现在交易流程的规范性和安全性上。交易操作由第三方严格依照规定和标准进行,显著减少了交易过程中的不确定性和风险。无论是信息的传递还是资金的结算,都保证了其速度和准确性,使得交易各方感到更加放心。

政策利率核心

美国政策利率的核心是联邦基金的目标利率。美联储会依据这一利率的变化来调节市场资金流动,并推动经济增长。在各个经济周期中,联邦基金的目标利率起着极其关键的调节作用。经济过热时,提高利率可以抑制过度的投资;而经济低迷时,降低利率能够刺激消费和投资的积极性。

在联邦基金目标利率之外 https://www.wxj7.cn,还需考虑构建利率走廊所必需的超额准备金利率、再贴现利率以及逆回购利率等因素。这些利率相互配合,共同构筑了一个相对稳定的利率框架,目的是确保货币市场的稳定运行。

货币市场利率指标

在货币市场里,有一个重要的无担保利率,叫做联邦基金利率,简称EFFR。这个利率指标反映了金融机构之间无担保资金借贷的费用,对货币市场的流动性情况有着显著的指示意义。许多金融决策和交易活动都是依据这个利率来进行的。

担保利率来源于回购市场,比如TGCR、BGCR、SOFR等。这些利率的设定依据各市场的交易数据,能更准确地反映各个回购市场的资金成本,进而为市场参与者提供了多种利率选择作为参考。

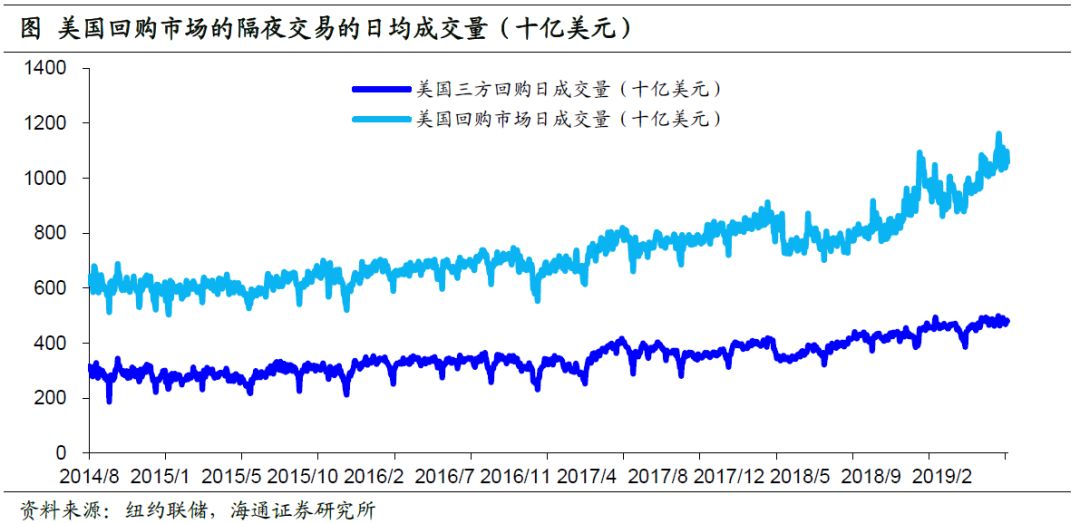

三方回购日内机制

美国的三方回购市场有一个“日内放宽”的规则,这相当于中介机构在当天向正回购方提供信用支持。这样的规则让正回购方在交易当天拥有了资金上的灵活性。一旦遇到紧急状况,正回购方就可以利用这个信用来迅速调整资金。

这种机制存在一定的风险隐患。如果回购方当天未能按时归还本金,可能会引发一系列连锁反应,对市场的稳定性造成影响。因此,必须实施相应的监管措施来预防风险。

三方回购市场改革

危机之后,美联储着手对三方回购市场实施改革。改革的核心是限制中介机构每日增加规模的限度。这样的措施有助于降低当天的风险敞口,并减少因正回购方违约而可能引发的连锁反应。改革后,市场的稳定性得到了提升。

新推出的隔夜逆回购协议加入了投资银行、货币基金等非银机构,拓宽了操作领域,也加强了非银机构的流动性帮助。这一举措有助于提高金融体系内资金分配的效率,并且能激发市场活力。现在我想请大家谈谈看法,你们认为美国这些回购市场的改革会对全球金融市场产生怎样的影响?