境外本地支付定义

境外本地支付即指交易的资金流动和结算都在同一国家或地区内完成,资金只在本地范围内流动。这种支付方式在当地的商业活动中颇为普遍,依赖于当地的金融系统,确保了交易的安全与高效。以在日本购物为例,支付过程就完全在日本国内进行。

支付过程简便,交易迅速完成。没有跨国步骤,能减少国际政策及汇率变动等因素引发的问题。这样,交易双方能更轻松地转移资金,进而推动了区域内经济的交流。

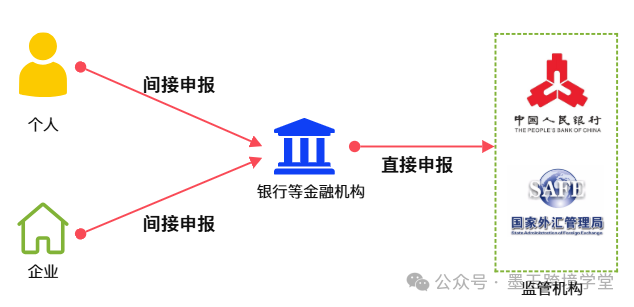

间接申报规则

交易主体通过金融机构进行间接申报,这包括居民和非居民通过境内银行与外国进行的经济交易和资金往来。这种方式使得相关部门能够全面掌握跨境资金的流动情况。例如,企业若与外国进行贸易收支,便需采取间接申报。

此系统可有力地指导跨国经济往来,保障资金流转的公开与合规。借助金融机构的介入,交易信息得以更精确地登记,有效遏制非法资金跨境流动,从而维护我国金融市场的稳定。

NRA账户管理

NRA账户的资金属性被视为境外资金,与国内资金的往来必须按照跨境交易的规定进行管理,并受到外汇监管。这主要是因为NRA账户的资金来源较为复杂,采取这种管理方式可以防止不合规的资金进入或离开我国市场。比如,有些外国企业在我国设立NRA账户,其资金的流动必须受到严格监控。

外汇管理对NRA账户的资金流动设置了多项限制,无论是资金的流入还是流出,还是资金的使用,都必须遵守相关法规。这样的措施有助于维护我国外汇储备的稳定,同时也能有效避免外汇市场的异常波动。

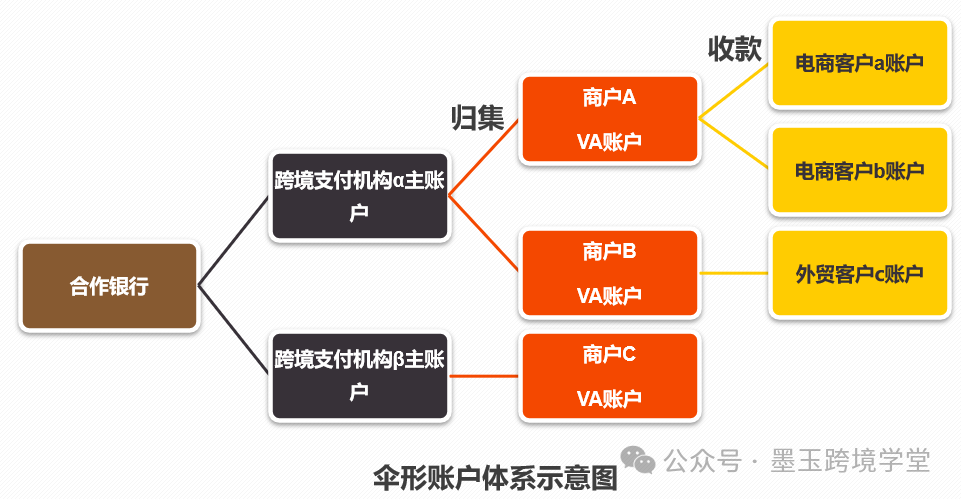

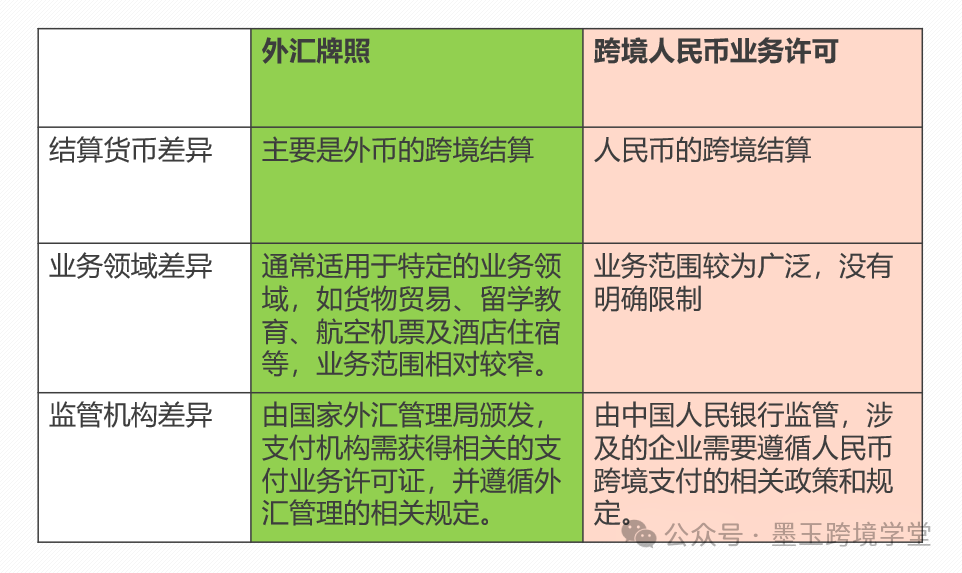

支付机构许可

经批准的支付机构能够向市场主体提供跨境人民币结算服务。这项政策加速了人民币的国际化步伐,使得企业在跨国交易时有了使用人民币结算的选择,有效减少了汇率波动的风险。对于那些从事跨境业务的公司来说,这项服务带来了实实在在的好处。

支付机构在跨境人民币结算中扮演了桥梁角色,将国内外交易双方紧密相连。借助规范的结算程序,保障了资金安全且迅速完成跨国转移,推动了跨境贸易的繁荣。

MSB牌照业务

MSB牌照允许进行多项业务活动,诸如支票取现、数字货币交易、货币兑换、汇款和转账、以及国际收支等。这些服务横跨跨境支付的多重领域,满足了各类客户的需求。例如,进行货币兑换的机构必须具备这样的牌照。

持有MSB许可证的机构拥有开展跨境支付业务所需的基本条件和能力。这样的机构受到监管部门的严格监管,确保客户资金安全及交易符合规定,这在国际支付领域具有不可忽视的重要性。

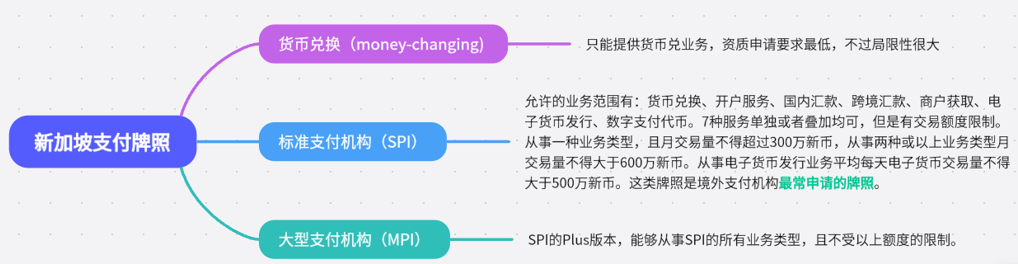

各国牌照分类

新加坡的支付牌照分为三类:货币兑换、标准支付机构以及大型支付机构。大多数跨境支付机构更倾向于申请后两类牌照,原因是它们业务覆盖面更广,权限更高,更能满足市场需求。以一些规模较大的跨境电商企业为例,它们更倾向于申请SPI或MPI牌照。

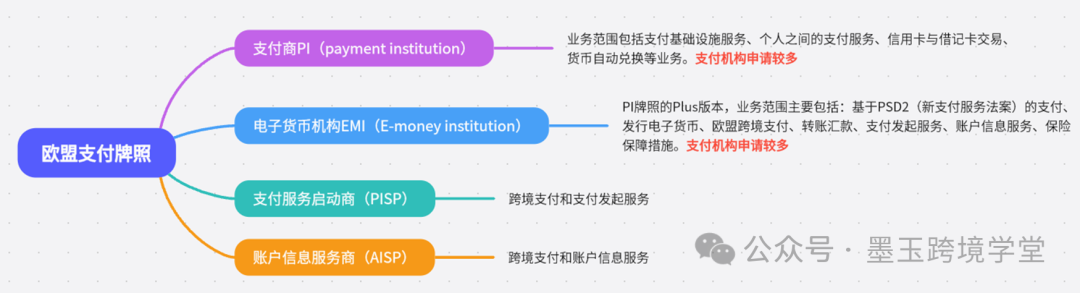

欧盟设有多种支付相关牌照,包括支付商PI牌照、电子货币机构EMI牌照、支付启动服务商PISP牌照以及账户信息服务商AISP牌照。这些牌照针对的业务种类各异,企业可根据自身业务需求来申请相应的牌照,以便在欧盟区域内合法从事支付服务。

直接参与者类型

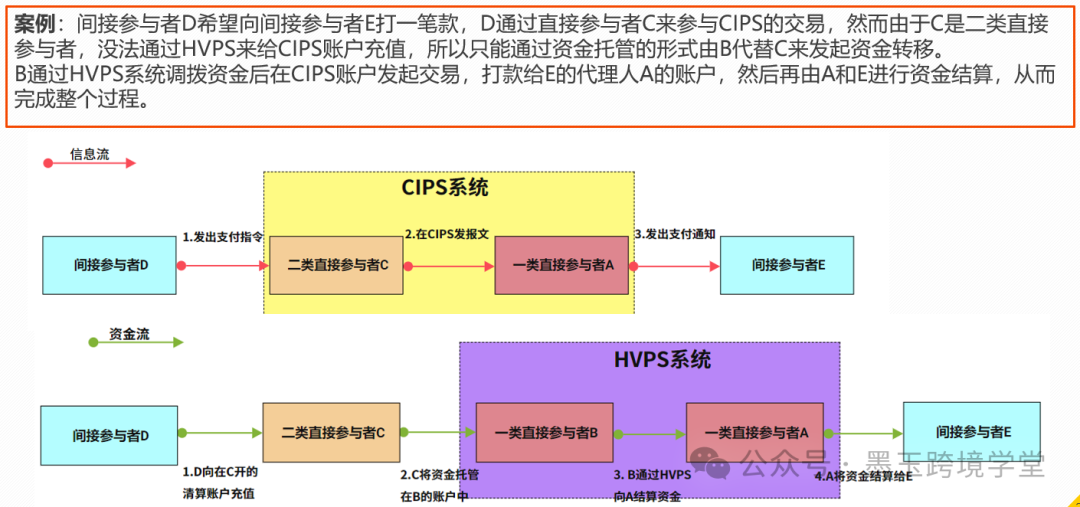

一些直接参与者同时拥有HVPS和CIPS的账户,这类参与者主要是大型银行。这些银行通过CIPS接收交易信息,并利用HVPS进行资金划拨以完成交易。这种操作方式让大型银行在跨境支付领域拥有了高效的处理能力,并能确保大额资金能够迅速转移。

这些直接参与者主要在CIPS开设账户,大多是小型银行或特定金融机构。它们在接收到交易信息后,会通过资金托管的方式,间接利用HVPS来完成交易。在这个过程中,它们需要依赖托管银行来注入和调整资金。虽然这个流程较为繁琐,但同时也为小型机构提供了一条参与国际支付的有效途径。

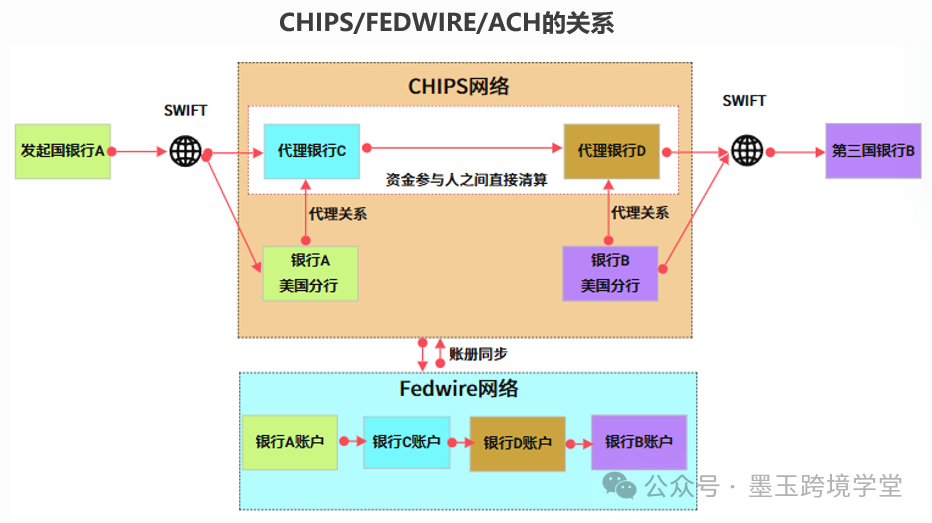

中间行与代理行

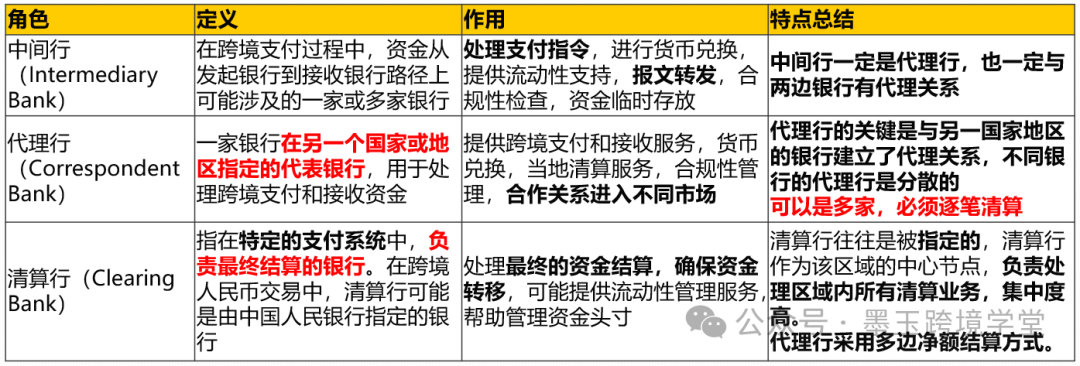

在跨境支付过程中,资金路径上可能会涉及到的银行位于中间环节。这些银行在资金转移中扮演着过渡和转接的角色,确保资金能够准确无误地抵达接收银行。以跨国企业支付货款为例,资金可能会经过这些中间银行进行转手。

银行在境外或特定区域设有其指定代表,即代理行。该行主要承担跨境支付及资金收付任务。凭借对当地金融状况及政策的熟悉,代理行能更高效地执行支付操作。此举有助于银行在国际市场上开展业务,提供了极大便利。

清算行职责

清算行在跨境支付系统中承担着最终结算的职责。这一职能至关重要,它确保了支付系统的平稳运作及资金精确转移。结算完成后,清算行会对支付数据加以整理与登记,向监管机构提供所需的数据资料。

清算行作业严谨且细致,严格依照结算规程和规范执行。凭借其专业手法,有效避免了支付风险,确保了跨境支付市场的稳定。

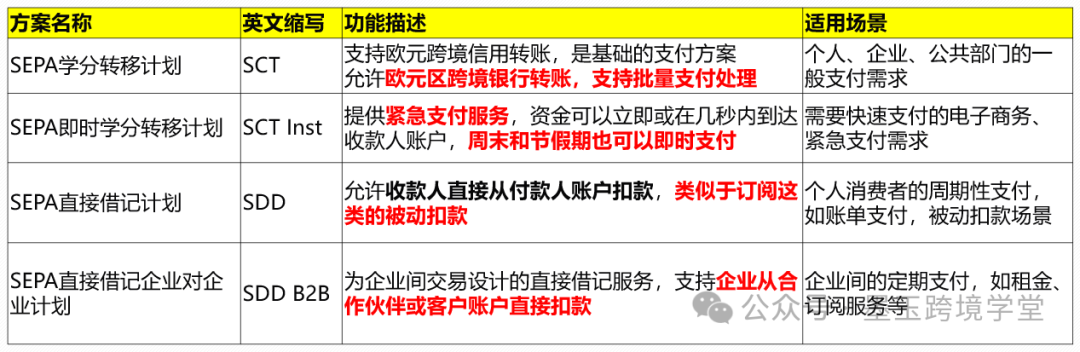

SEPA系统作用

SEPA是欧盟设立的一个交易平台,主要作用是统一欧元区国家的非现金支付手段,取代了传统电汇。该系统允许消费者、公司以及政府部门通过直接扣款、即时卡片转账以及信用卡转账等方式进行支付,从而使得跨国支付变得如同国内支付一般方便且经济。

SEPA的问世推动了欧洲经济的一体化进程,减少了跨国支付的费用,提升了支付的速度。以欧洲的电商企业为例,采用SEPA后,它们能更加便捷地开拓市场。

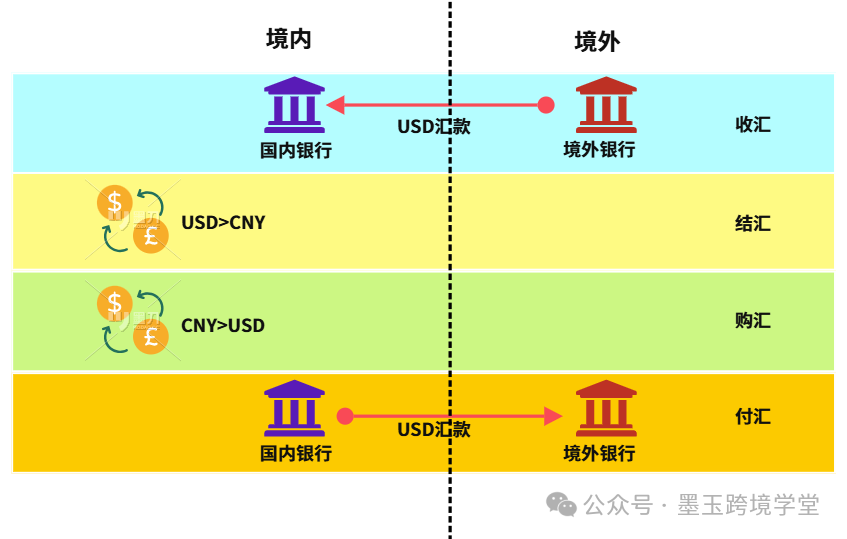

汇率加点含义

金融机构在进行外汇买卖时,会在向客户提供的汇率上额外增加一些点数,以此获取利润。这种方式是金融机构赚钱的一种手段,却同时使得客户的换汇费用有所上升。举例来说,当客户在银行兑换外币时,就会明显体会到这种汇率加点的现象。

各金融机构的汇率加价各异,客户在兑换货币时需多方对比,挑选最合适的机构。掌握汇率加价的道理,有助于客户对外汇交易有更透彻的理解。

ABA路由号码用途

美国内部银行间使用ABA路由号码来辨别金融机构,并用于处理支票和电子资金转移。这一号码保证了资金在银行间准确无误地流动,提升了支付的速度和精确度。举例来说,当美国企业间进行资金转移时,他们就会使用这个号码。

这个号码对于确保美国金融支付系统的稳定和有序运作至关重要,它使得银行间的交易变得更加规范和更加安全。

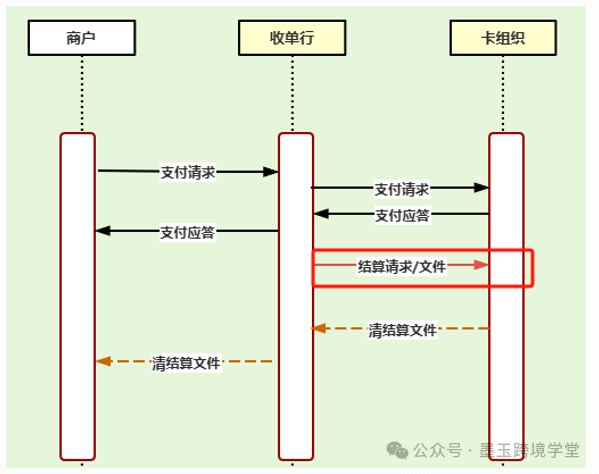

外卡收单与外贸收款

境内商户接受国际信用卡的支付,并处理相关的清算和结算。这一做法使得外国消费者在我国购物更加便捷,同时也推动了我国商业的国际化进程。以一些高档商场为例,它们就能够接受外卡进行支付。

境内企业在完成外贸商品或服务的销售后,金融机构会提供一整套金融服务,涵盖整个收款过程。这一服务优化了外贸交易的资金流动,确保了企业资金的安全。

跨境电商收款模式

跨境电商的支付服务为电商卖家提供了一整套金融处理方案。伴随着跨境电商行业的不断壮大,这种收款方式显得愈发关键。它能够有效解决卖家在收款过程中遇到的诸多问题,比如汇率变动和资金延迟到账等困扰。

挑选恰当的跨境电子商务收款途径,有助于提升商家资金运作的效率,并增强他们在全球市场的竞争力。每种收款方式都有其独特之处,商家在挑选时需格外小心。

你是否考虑过,针对你的业务,哪种跨境支付方式或机构最为合适?